Hausratversicherung Unterversichert? Was bedeutet das?

Immer wieder werde ich gefragt , bin ich unterversichert?

Wie wird die Versicherungssummer ermittelt?

Oder auch mit Aussagen konfrontiert:

"Mir hat man gesagt meine Hausratversicherung hat Dinge versichert die heute nicht mehr enthalten sind, bloß nicht ändern. Stimmt das?"

In meinem heutigen Blog möchte ich versuchen Ihnen diese Fragen zu beantworten.

Versichert ist der gesamte Hausrat.

Dazu gehören alle Sachen, die einem Haushalt zur Einrichtung oder zum Gebrauch oder zum Verbrauch dienen.

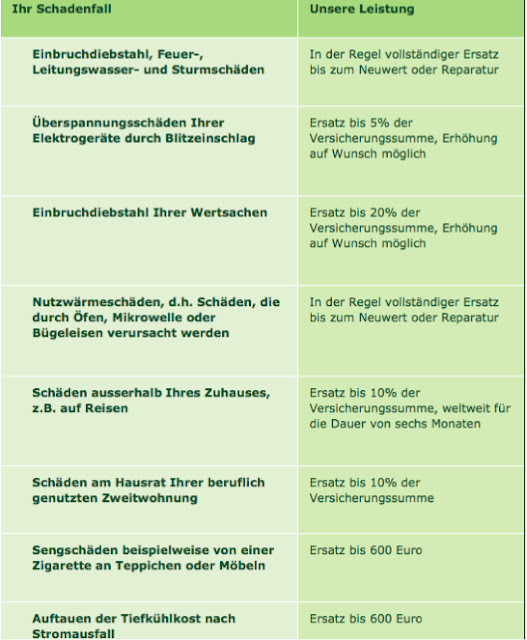

Besondere Entschädigungsgrenzen gelten für Wertsachen einschließliche Bargeld und für Überspannungsschädendurch Blitz an elektrischen Geräten/Einrichtungen des Haushaltes (siehe weiter unten). Diese Grenzen können aber individuell erhöht werden.

Bei der pauschalen Berechnung erwirken Sie eine Unterversicherungsverzichtsklausel,

d.h. wir würden im Schadenfall bis zur Versicherungssumme ohne Abzüge leisten, unabhängig vom tatsächliche Wert des Hausrates. Es findet kein Abzug wegen Unterversicherung statt.

Ein Beispiel:

Ihre Wohnung hat 100qm = 65.000 Euro Versicherungssumme.

Ihr Hausrat hat einen tatsächlichen Wert von 100.000 Euro.

Sie haben einen Totalschaden durch Feuer, wir leisten 65.000 € + 10% Vorsorge = 71500 € (Die Versicherungssumme erhöht sich um einen Vorsorgebetrag von 10%)

Bei einem Schaden von 32.500 € leisten wir 32.500 € .

Hätten Sie die Summe selbst ermittelt und auf 50.000 Euro festgelegt, also genau 50% des tatsächlichen Wertes, wären Sie unterversichert.

Da keine Unterversicherungsverzichtsklausel zustandegekommen ist, würde von dem Teilschaden ein Abzug vorgenommen, es würde die Versicherungssumme + 10% Vorsorge ins Verhältnis zum tatsächlichen Wert gesetzt:

50.000 € + 10% Vorsorge = 55.000 € im Verhältnis zu 100.000 € = 55%

Schaden 32.500 € x 55% = 17875 €.

Es würden dann also nur 17875 € geleistet

Bei einem Totalschaden hätten Sie 50.000 Euro + 10% Vorsorge = 55.000 € ersetzt bekommen.

Wie Sie sehen sollte Ihre Versicherungssumme besser nach der pauschalen Berechnung erfolgen, damit keine Unterversicherung besteht, bzw. kein Abzug wegen Unterversicherung erfolgt.

Sollten Sie aber nach einer groben Hochrechnung feststellen, die ermittelte Versicherungssumme ist nach dieser Methode zu niedrig, empfehle ich Ihnen nätürlich dies entsprechend anzupassen.

Es findet zwar unserseits wie oben beschrieben bis zur Vericherungssumme kein Abzug mehr statt, wenn Sie allerdings 200.000 € benötigen um Ihren Hausrat neu zu kaufen und nur 110.000 € erhalten haben Sie immer noch ein Problem.

Gerne gebe ich Ihnen einen Wertermittlungsbogen zur Ermittlung der Versicherunssumme ( Sie können diesen auch hier herunterladen) oder helfe Ihnen bei der Ermittlung der Versicherungssumme, vereinbaren Sie hierzu bitte mit meinem Büro einen Termin.

Der einzige Punkt der in alten Hausratversicherungen enthalten war und heute als Baustein extra gekauft werden mußte ist die Glasversicherung.

Doch war hier lediglich die Einfachverglasung versichert.

Da heute kaum noch jemand Einfachglas in den Fenstern hat, kann man denke ich, dies vernachlässigen.

Vielen Dank für Ihre Zeit

Ihr

Andreas Piechel

Wie wird die Versicherungssummer ermittelt?

Oder auch mit Aussagen konfrontiert:

"Mir hat man gesagt meine Hausratversicherung hat Dinge versichert die heute nicht mehr enthalten sind, bloß nicht ändern. Stimmt das?"

In meinem heutigen Blog möchte ich versuchen Ihnen diese Fragen zu beantworten.

1. Was ist Versichert

Versichert ist der gesamte Hausrat.

Dazu gehören alle Sachen, die einem Haushalt zur Einrichtung oder zum Gebrauch oder zum Verbrauch dienen.

Besondere Entschädigungsgrenzen gelten für Wertsachen einschließliche Bargeld und für Überspannungsschädendurch Blitz an elektrischen Geräten/Einrichtungen des Haushaltes (siehe weiter unten). Diese Grenzen können aber individuell erhöht werden.

2. Die Versicherungssumme:

Es gibt zwei Möglichkeiten zur Ermittlung der Versicherungssumme:

1. Sie ermitteln die "Neuwert " Summe Ihres Hausrates selbst. D.h. Sie nehmen sich Block und Stift, und schreiben zu allem den "Neu" -beschaffungswert auf.

Dabei bitte nicht vergessen auch alles was in den Schränken ist......

2. wir pauschalisieren die Versicherungssumme mit 650 Euro/qm.

Bei der pauschalen Berechnung erwirken Sie eine Unterversicherungsverzichtsklausel,

d.h. wir würden im Schadenfall bis zur Versicherungssumme ohne Abzüge leisten, unabhängig vom tatsächliche Wert des Hausrates. Es findet kein Abzug wegen Unterversicherung statt.

Ein Beispiel:

Ihre Wohnung hat 100qm = 65.000 Euro Versicherungssumme.

Ihr Hausrat hat einen tatsächlichen Wert von 100.000 Euro.

Sie haben einen Totalschaden durch Feuer, wir leisten 65.000 € + 10% Vorsorge = 71500 € (Die Versicherungssumme erhöht sich um einen Vorsorgebetrag von 10%)

Bei einem Schaden von 32.500 € leisten wir 32.500 € .

Hätten Sie die Summe selbst ermittelt und auf 50.000 Euro festgelegt, also genau 50% des tatsächlichen Wertes, wären Sie unterversichert.

Da keine Unterversicherungsverzichtsklausel zustandegekommen ist, würde von dem Teilschaden ein Abzug vorgenommen, es würde die Versicherungssumme + 10% Vorsorge ins Verhältnis zum tatsächlichen Wert gesetzt:

50.000 € + 10% Vorsorge = 55.000 € im Verhältnis zu 100.000 € = 55%

Schaden 32.500 € x 55% = 17875 €.

Es würden dann also nur 17875 € geleistet

Bei einem Totalschaden hätten Sie 50.000 Euro + 10% Vorsorge = 55.000 € ersetzt bekommen.

Wie Sie sehen sollte Ihre Versicherungssumme besser nach der pauschalen Berechnung erfolgen, damit keine Unterversicherung besteht, bzw. kein Abzug wegen Unterversicherung erfolgt.

Sollten Sie aber nach einer groben Hochrechnung feststellen, die ermittelte Versicherungssumme ist nach dieser Methode zu niedrig, empfehle ich Ihnen nätürlich dies entsprechend anzupassen.

Es findet zwar unserseits wie oben beschrieben bis zur Vericherungssumme kein Abzug mehr statt, wenn Sie allerdings 200.000 € benötigen um Ihren Hausrat neu zu kaufen und nur 110.000 € erhalten haben Sie immer noch ein Problem.

Gerne gebe ich Ihnen einen Wertermittlungsbogen zur Ermittlung der Versicherunssumme ( Sie können diesen auch hier herunterladen) oder helfe Ihnen bei der Ermittlung der Versicherungssumme, vereinbaren Sie hierzu bitte mit meinem Büro einen Termin.

3. Alte Hausratversicherung bloß nicht ändern

Der einzige Punkt der in alten Hausratversicherungen enthalten war und heute als Baustein extra gekauft werden mußte ist die Glasversicherung.

Doch war hier lediglich die Einfachverglasung versichert.

Da heute kaum noch jemand Einfachglas in den Fenstern hat, kann man denke ich, dies vernachlässigen.

4. Der Versicherungsschutz

Vielen Dank für Ihre Zeit

Ihr

Andreas Piechel

Kommentare